US-Präsident Donald Trump beabsichtigt, die Kreditkartenzinsen ab dem 20. Januar, seinem Amtseinführungstermin, für ein Jahr auf 10 Prozent zu begrenzen. Trump hatte die Obergrenze ursprünglich während seines Wahlkampfs vorgeschlagen und die Idee auf Truth Social bekräftigt, indem er erklärte, dass Amerikaner durch Zinssätze von bis zu 30 Prozent ausgebeutet würden.

Trump äußerte sich am Sonntag an Bord der Air Force One gegenüber Reportern und erklärte: "Wir setzen eine einjährige Obergrenze von 10 Prozent fest. Und das ist es. Sie wissen es", und signalisierte damit seine Absicht, die Politik voranzutreiben.

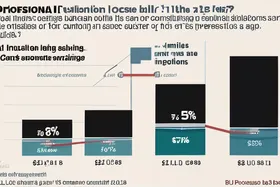

Der Vorschlag zielt darauf ab, Bedenken hinsichtlich der hohen Zinssätze von Kreditkartenunternehmen auszuräumen. Der durchschnittliche Kreditkartenzinssatz liegt derzeit bei etwa 20 Prozent, wie aktuelle Daten von Bankrate zeigen, was eine erhebliche finanzielle Belastung für die Verbraucher darstellt, insbesondere für diejenigen mit geringerem Einkommen oder unerwarteten Ausgaben.

Während das Konzept der Zinsobergrenzen parteiübergreifende Unterstützung gefunden hat, sind die Machbarkeit und die potenziellen Folgen einer solchen Maßnahme Gegenstand von Debatten unter Ökonomen und Finanzexperten. Befürworter argumentieren, dass eine Obergrenze die Verbraucher vor räuberischen Kreditvergabepraktiken schützen und dringend benötigte Entlastung bringen würde. Kritiker warnen jedoch, dass dies zu unbeabsichtigten Folgen führen könnte, wie z. B. einer geringeren Kreditverfügbarkeit, insbesondere für Kreditnehmer mit höherem Risiko. Kreditkartenunternehmen könnten mit einer Verschärfung der Kreditvergabestandards, der Erhöhung von Gebühren oder der Reduzierung von Prämienprogrammen reagieren.

Die potenziellen Auswirkungen auf die Gesamtwirtschaft sind ebenfalls ein Problem. Kreditkartenausgaben sind ein wichtiger Motor der Konsumausgaben, die einen erheblichen Teil des US-amerikanischen Bruttoinlandsprodukts (BIP) ausmachen. Eine Obergrenze für Zinssätze könnte die Konsumausgaben möglicherweise dämpfen, wenn Kredite weniger zugänglich werden.

Die Einführung einer landesweiten Zinsobergrenze würde wahrscheinlich ein Eingreifen des Kongresses erfordern, was angesichts der gespaltenen politischen Landschaft auf erhebliche Hürden stoßen könnte. Auch mit rechtlichen Anfechtungen durch die Kreditkartenindustrie ist zu rechnen, die argumentieren, dass eine solche Obergrenze in Vertragsrechte eingreift und das Finanzsystem destabilisieren könnte.

Das Consumer Financial Protection Bureau (CFPB), die Aufsichtsbehörde, die für die Überwachung von Finanzinstituten zuständig ist, hat sich noch nicht zu Trumps Vorschlag geäußert. Die Haltung des CFPB könnte die Debatte und die Wahrscheinlichkeit der Umsetzung der Obergrenze erheblich beeinflussen.

Die Kreditkartenindustrie hat noch nicht formell auf Trumps Ankündigung reagiert. Branchenanalysten gehen davon aus, dass die Unternehmen wahrscheinlich gegen die Obergrenze lobbyieren werden, da sie argumentieren, dass sie ihre Geschäftsmodelle schädigen und letztendlich den Verbrauchern schaden würde.

Die nächsten Schritte umfassen die Ausarbeitung von Gesetzen durch Trumps Regierung und die Suche nach Unterstützung des Kongresses für die vorgeschlagene Zinsobergrenze. Es wird erwartet, dass sich die Debatte um den Vorschlag in den kommenden Monaten intensivieren wird, da die Beteiligten die potenziellen Vorteile und Nachteile abwägen.

Discussion

Join the conversation

Be the first to comment