Le président des États-Unis, Donald Trump, a l'intention de plafonner les taux d'intérêt des cartes de crédit à 10 % pendant un an, à compter du 20 janvier, date de son investiture. Trump avait initialement proposé ce plafonnement pendant sa campagne et a réitéré cette idée sur Truth Social, affirmant que les Américains étaient exploités par des taux d'intérêt atteignant 30 %.

Trump s'est adressé aux journalistes à bord d'Air Force One dimanche, déclarant : "Nous mettons un plafond d'un an à 10 %. Et c'est tout. Ils le savent", signalant son intention d'aller de l'avant avec cette politique.

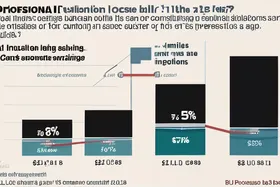

La proposition vise à répondre aux préoccupations concernant les taux d'intérêt élevés pratiqués par les sociétés de cartes de crédit. Le taux d'intérêt moyen des cartes de crédit oscille actuellement autour de 20 %, selon des données récentes de Bankrate, ce qui représente une charge financière importante pour les consommateurs, en particulier ceux qui ont des revenus plus faibles ou des dépenses imprévues.

Bien que le concept de plafonnement des taux d'intérêt ait recueilli un soutien bipartite, la faisabilité et les conséquences potentielles d'une telle mesure font l'objet d'un débat parmi les économistes et les experts financiers. Les partisans soutiennent qu'un plafond protégerait les consommateurs contre les pratiques de prêt prédatrices et apporterait un soulagement bien nécessaire. Les critiques, cependant, avertissent que cela pourrait entraîner des conséquences imprévues, telles qu'une réduction de la disponibilité du crédit, en particulier pour les emprunteurs à risque plus élevé. Les sociétés de cartes de crédit pourraient réagir en resserrant les normes de prêt, en augmentant les frais ou en réduisant les programmes de récompenses.

L'impact potentiel sur l'économie au sens large est également une préoccupation. Les dépenses par carte de crédit sont un moteur important des dépenses de consommation, qui représentent une part importante du produit intérieur brut (PIB) des États-Unis. Un plafonnement des taux d'intérêt pourrait potentiellement freiner les dépenses de consommation si le crédit devient moins accessible.

La mise en œuvre d'un plafonnement national des taux d'intérêt nécessiterait probablement une action du Congrès, qui pourrait se heurter à des obstacles importants compte tenu du paysage politique divisé. Des contestations judiciaires de la part du secteur des cartes de crédit sont également attendues, arguant qu'un tel plafonnement porte atteinte aux droits contractuels et pourrait déstabiliser le système financier.

Le Consumer Financial Protection Bureau (CFPB), l'agence de réglementation responsable de la surveillance des institutions financières, n'a pas encore publié de déclaration sur la proposition de Trump. La position du CFPB pourrait influencer considérablement le débat et la probabilité que le plafonnement soit mis en œuvre.

Le secteur des cartes de crédit n'a pas encore répondu officiellement à l'annonce de Trump. Les analystes du secteur suggèrent que les entreprises sont susceptibles de faire pression contre le plafonnement, arguant qu'il nuirait à leurs modèles commerciaux et, en fin de compte, aux consommateurs.

Les prochaines étapes consistent pour l'administration Trump à rédiger une législation et à rechercher le soutien du Congrès pour le plafonnement des taux d'intérêt proposé. Le débat autour de la proposition devrait s'intensifier dans les mois à venir, à mesure que les parties prenantes évalueront les avantages et les inconvénients potentiels.

Discussion

Join the conversation

Be the first to comment